Elektroniikkasopimusvalmistus on nopeasti kasvava toimiala, joka on saanut runsaasti huomiota sijoittajilta viime vuosina. Erityisesti pohjoismaiset toimijat, kuten Incap ja Scanfil, ovat nousseet sijoittajien kiikariin erinomaisen pääoman tuottonsa, kovien kasvulukujensa sekä tehokkaiden toimintamalliensa ansiosta.

Pohjoismaiset toimijat

Pohjoismaiset elektroniikkasopimusvalmistajat, kuten suomalaiset Incap ja Scanfil, norjalainen Kitron, sekä ruotsalaiset Note, Inission ja Hanza, ovat osoittaneet vahvaa suorituskykyä pidemmällä aikavälillä. Nämä yhtiöt ovat kyenneet tuottamaan sijoittamalleen pääomalle merkittävää tuottoa, joka on ylittänyt pääoman kustannuksen. Tämä osoittaa, että näillä yhtiöillä on erinomainen kyky generoida arvoa osakkeenomistajilleen.

Viimeisen 4,5 vuoden aikana näiden kuuden pohjoismaalaisen sopimusvalmistajan liikevaihdon kasvu on ollut mykistävää. Vuodesta 2018 alkaen yhteenlaskettu liikevaihto on kasvanut keskimäärin 19 % vuosittain. Vaikka yrityskaupat ovat osaltaan vauhdittaneet tätä kasvua, orgaanisen kasvun voima on ollut vahva, kasvaen yli 10 % vuodessa.

Mainos

Kysymys kuuluukin, että onko tälle kulta-aikakaudelle tulossa nyt loppu, kun asiakkaat tyhjentävät varastojaan ja kysyntä hiipuu? Incap osakkeenomistajat ovat saaneet tänä vuonna jo 2 negatiivista tulosvaroitusta, ja Scanfil osakkeenomistajat yhden. Näiden johdosta Incap osake ja Scanfil osake ovat laskeneet roimasti huipuistaan. Mutta onko yhtiöiden liiketoiminta muuttunut niin radikaalisti, mitä osaketuotot antavat ymmärtää?

Incap ja Scanfil vertailussa muiden kanssa

Seuraavaksi tarkastellaan edellä mainittujen yhtiöiden laadukkuutta eri mittareilla, jotta saadaan tarkempi kuva miten yhtiöt ovat historiassa suoriutuneet toisiinsa nähden. Yhtiöiden data on kaivettu Inderes.fi ja Quickfs.net palveluluista.

Sijoitetun pääomantuotto (ROIC)

Tarkastellaan yhtiöitä ensi sijoitetun pääoman tuoton avulla, sillä sitä pidetään usein parhaana mittarina arvioida yhtiön operatiivista tehokkuutta ja laadukkuutta. Se kuvaa, kuinka tehokkaasti yhtiö kykenee tuottamaan tuottoa sitomalleen pääomalle. Pidemmällä aikavälillä, yhtiön pitäisi kyetä tuottamaan pääoman kustannusta (WACC) enemmän, jotta se luo kestävää arvoa omistajilleen.

Tästä taulukosta huomataan, että Incapin sijoitetun pääoman tuotto on ollut täysin omaa luokkaansa muihin sopimusvalmistajiin nähden. Tämä johtuu Incapin tehokkaasta toimintamallista, joka perustuu kevyeen hallintorakenteeseen ja Intian kustannustehokkaaseen tuotantolaitokseen. Myös Scanfilin, Kitronin ja Noten sijoitetun pääoman tuotot ovat loistavalla tasolla muuhun markkinaan nähden.

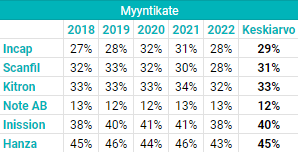

Myyntikate

Yhtiöiden myyntikatteella mitataan kuinka korkeat yhtiön valmistuskustannukset ovat myyntihintaan nähden. Myyntikate ei ota huomioon yhtiön operatiivisia kuluja, kuten myynti, markkinointi sekä palkkakulut.

Yhtiöiden myyntikatteissa ei ole merkittäviä eroja, paitsi Note AB:n myyntikate jää kilpailijoista jokaisena vuonna. Parhaimmat myyntikatteet saavat muut ruotsalaiset toimijat, Inission ja Hanza.

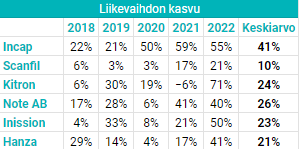

Liikevaihdon kasvu

Sopimusvalmistajien liikevaihdon kasvuluvut ovat vaihdelleet suuresti viimeisen 5 vuoden aikana. Erityisesti viime vuosi oli kaikille sopimusvalmistajille aivan loistava. Tästä vuodesta tulee huomattavasti haasteellisempi ja moni yhtiöistä onkin antanut tänä vuonna tulosvaroituksen heikentyneiden näkymien takia.

Historiaan peilaten kovimmat kasvuluvut on saanut aikaan Incap, joka on kasvanut keskimäärin hurjat 41% vuosittain. Myös muilla sopimusvalmistajilla liikevaihdon kasvuluvut ovat olleet mykistäviä, joskin Scanfil jää muusta joukosta jälkeen. Karkeasti noin puolet yhtiöiden liikevaihdon kasvusta selittyy orgaanisella kasvulla ja puolet yritysostoilla.

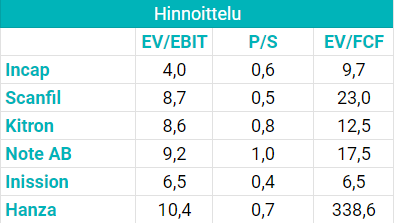

Hinnoittelu

Yhtiöiden hinnoittelua voi lähestyä monesta eri kulmasta, joten valitsimme tähän vertailuun muutaman eri tunnusluvun. EV yli yritysarvo ottaa huomioon yhtiön velkaisuuden, kun taas P =price on vaan yhtiön hinta. Näitä arvoja on jaettu yhtiön tuloksella ennen veroja (EBIT), liikevaihdolla (S) sekä vapaalla kassavirralla (FCF).

Vertailussa tulospohjaisesti halvin yhtiö on Incap, joka tosiaan on antanut jo 2 tulosvaroitusta tälle vuodelle. Toisena voisi nostaa Inission, joka on halvin yhtiö vapaan kassavirran ja liikevaihdon tunnuslukujen osalta. Kallein yhtiöistä on ruotsalainen Hanza.

Tulevaisuuden näkymät

Incapin tulevaisuuden näkymiä varjostaa tälle vuodelle jo toinen negatiivinen tulosvaroitus. Vaikka Incapin marginaalitaso on ollut huomattavasti korkeampi kuin muilla verrokeilla, on yhtiön keskittyneen asiakasrakenteen riskit alkaneet realisoitumaan.

Suurimman asiakkaan osuus liikevaihdosta oli viime vuonna 67%, joten heidän tyhjentäessä tänä vuonna varastoaan, on Incapin liiketoiminta kärsinyt pahasti. Yhtiö on muun muassa joutunut irtisanomaan 1 136 henkeä Intian tehtaalta, joka on oletettavasti yhtiön tuottoisin.

Myös Scanfil päivitti liikevaihto- ja oikaistun liikevoiton ohjeistustaan alaspäin lokakuun alussa, viitaten lievästi pehmentyneeseen kysyntään ja asiakkaiden varastojen purkuun, mikä oli yllätys ottaen huomioon teollisuuden heikon makrodatan ja yhtiön aikaisemman ohjeistuksen nostamisen.

Vaikka tulosvaroitus kuluvan vuoden osalta on lievä ja kannattavuus näyttää pysyvän hyvänä H2:lla, kysyntäpohjaiset syyt ja epävarmat näkymät Euroopassa ja Kiinassa herättävät huolta ensi vuotta ajatellen. Toisaalta liikevaihdon kasvun hidastuessa yhtiöllä on mahdollisuus vapauttaa merkittävästi käyttöpääomaansa, mikä voi johtaa vahvaan kassavirtaan tulevina kvartaaleina.

Incap Q3 2023

Incapin liikevaihto laski Q3:lla 29 %, ja oikaistu liikevoitto laski 43 %, mutta molemmat olivat silti Inderesin analyytikon odotuksia paremmat. Huolimatta paremmasta Q3:sta, ohjeistus Q4:lle on erittäin huono, ja epävarmuudet yhtiön suurimman asiakkaan myynnin suhteen ovat edelleen merkittävät.

Kuitenkin yhtiön liikevaihto kasvoi yli 30%, mikäli isoimman asiakkaan vaikutusta ei oteta huomioon. Tähän lukuun sisältyy Pennatronics yrityskauppa, joten täysin vertailukelpoinen orgaaninen kasvu olisi ollut noin 20% ilman näitä kahta. Tämän kasvun ansiosta suurimman asiakkaan osuus liikevaihdosta pienenee merkittävästi.

Liiketoiminnan odotetaan palaavan kasvuun ja tuloskasvuun vuoden päästä, mutta riskitaso on erittäin korkea. Inderesin nykyennusteilla Incap saavuttaa vuoden 2022 tulostason Pennatronics-yritysostosta huolimatta vasta vuonna 2027.

Scanfil Q3 2023

Scanfilin Q3-raportti osoitti yhtiön pysyneen vahvalla kasvu- ja kannattavuuspolulla huolimatta toimitusketjuhaasteista. Yhtiön liikevaihto ylitti hieman ennusteet, saavuttaen 9 %:n orgaanisen kasvun, mikä on vahva suoritus suhteessa yhtiön historiaan. Kannattavuus ylitti juuri ja juuri yhtiön 7 %:n tavoitteen, pääasiassa korkean liikevaihdon, tehokkuuden ja onnistuneen inflaation hallinnan ansiosta. Q3:n tulos per osake oli odotusten mukainen, mutta kassavirta jäi heikoksi, vaikka se parani huomattavasti vertailukaudesta.

Sijoittajan näkökulmasta Scanfilin näkymät loppuvuodelle ovat positiiviset, mutta ensi vuoden osalta epävarmuudet säilyvät. Yhtiön tuore ohjeistus pysyi ennallaan. Kokonaisuudessaan, vaikka Q3-tulokset olivat vahvat, sijoittajien tulisi pitää silmällä globaalin talouden kehitystä ja sen mahdollisia vaikutuksia yhtiön tulevaisuuden suorituskykyyn.

Johtopäätökset

Elektroniikkasopimusvalmistus on toimiala, joka tarjoaa sijoittajille monia mahdollisuuksia. Pohjoismaiset toimijat, erityisesti Incap ja Scanfil, ovat osoittaneet kykynsä tuottaa erinomaista tuottoa sijoitetulle pääomalle. Kuitenkin, kuten kaikissa sijoituksissa, on tärkeää arvioida yhtioiden riskiprofiilia ja niiden kykyä navigoida tulevissa markkinahaasteissa.

Riskit:

Elektroniikkasopimusvalmistajat kuten Incap ja Scanfil kohtaavat lukuisia riskejä, jotka voivat vaikuttaa niiden tulevaan suorituskykyyn. Markkina, jolla ne toimivat, on erittäin kilpailtu, ja kilpailijoiden mahdolliset hintojen alennukset voivat puristaa marginaaleja entisestään, mikä heikentää tuloksia.

Teknologian nopea kehitys on toinen suuri riski, sillä se voi tehdä olemassa olevista tuotantoprosesseista ja laitteista vanhentuneita, mikä vaatii huomattavia investointeja uusiin teknologioihin pysyäkseen kilpailukykyisenä.

Lisäksi liian keskittynyt asiakasportfolio, case Incap, voi heilauttaa yhtiön tulosta merkittävästi. Myös valuuttakurssien vaihtelut voivat myös olla merkittävä riski, sillä nämä yritykset toimivat globaalisti ja valuuttakurssien heilahtelut voivat vaikuttaa niiden taloudellisiin tuloksiin.

Mahdollisuudet:

Toisaalta, elektroniikkasopimusvalmistajilla on myös useita mahdollisuuksia, joita ne voivat hyödyntää kasvaakseen ja menestyäkseen. Laajentuminen uusille kasvaville markkinoille, kuten Aasia ja Etelä-Amerikka, voi tarjota uusia asiakasryhmiä ja kasvumahdollisuuksia.

Euroopan hajanainen sopimusvalmistajamarkkina, jossa on yli 2000 toimijaa, tarjoaa runsaasti mahdollisuuksia yritysostoille. Monet yhtiöt ovat hyödyntäneet näitä mahdollisuuksia, ja ostettujen yhtiöiden yhteenlaskettu liikevaihto on ylittänyt 500 MEUR.

Erityisesti yritykset kuten Hanza ja Inission ovat hyödyntäneet yritysostoja kasvunsa vauhdittamiseen. Inissionin strategia on ollut erityisen mielenkiintoinen, sillä se on hankkinut myös heikommin suorittavia yrityksiä ja kääntänyt niiden suunnan voitolliseksi.

Lisäksi ympäristöystävällisten tuotantometodien ja kierrätyspalveluiden tarjoaminen voi avata uusia liiketoimintamahdollisuuksia, kun kuluttajat ja yritykset ovat yhä tietoisempia ympäristövaikutuksista ja vaativat kestäviä vaihtoehtoja.

Yhteenveto

Incap ja Scanfil ovat pohjoismaisia elektroniikkasopimusvalmistajia, jotka ovat osoittaneet kykynsä tuottaa sijoittajille arvoa. Niiden suorituskyky eri mittareilla, kuten sijoitetun pääoman tuotto, myyntikate ja liikevaihdon kasvu, on ollut vaikuttavaa, mutta ne eivät ole immuuneja markkinoiden haasteille.

Molemmat yritykset ovat kohdanneet vaikeuksia hiljattain, ja niiden osakkeiden hinnat ovat laskeneet huipuistaan. Tämä on herättänyt sijoittajien huolen siitä, onko yhtiöiden liiketoiminta heikentynyt pysyvästi.

Kuitenkin on tärkeää huomata, että esimerkiksi Incapin liikevaihto kasvoi merkittävästi, kun ei oteta huomioon sen suurimman asiakkaan vaikutusta, ja yhtiön liiketoiminnan odotetaan palaavan kasvuun ja tuloskasvuun vuoden päästä. Scanfil päivitti myös ohjeistustaan alaspäin, mutta sen kannattavuus näyttää pysyvän hyvänä. Sijoittajien on kuitenkin tärkeää pysyä valppaana ja seurata tarkasti yhtiöiden suorituskykyä ja markkinatilannetta seuraavien kvartaalien aikana.

Lopuksi voidaan todeta, että elektroniikkasopimusvalmistus on ala, jolla on suuria mahdollisuuksia, mutta niitä ei saa ilman riskejä. Sijoittajien on oltava tietoisia näistä riskeistä ja seurattava tarkasti yhtiöiden suorituskykyä ja markkinoiden muutoksia. Kysyntää alalla kuitenkin pitäisi riittää mm. vihreän siirtymän ansiosta.